行测备考-资料分析

行测资料分析巧算多位数加减多位数

在行测资料分析中经常会出现大数据之间的加减乘除,很多同学只关注乘除法的运算,而大数据间加减法要么硬算,要么不关注选项差距所有题目都只取前三位估算,就导致在考场上做题提不起来效率或丢分,所以今天就为大家分享计算多位数加减多位数的两个方法。

一、尾数法

1.出现多位数加减多位数,而几个选项的末尾数字各不相同的情况下,就可以选用尾数法。

例1

2357+3567+4581=( )

A.10234 B.10332 C.10413 D.10505

【解析】D。三个多位数相加,选项间末一位数字各不相同,所以加减末一位即可。则计算7+7+1=15,取末一位5,只有D符合。

2.通过选项判断加减末几位数字

例2

23456+4568+25879+45432=( )

A.98975 B.99335 C.99645 D.99875

【解析】B。四个多位数相加,选项的末一位数字都是5,所以加减末一位得不出选项,选项间的末两位数字各不同,所以计算末两位56+68+79+32=235,取末两位35,只有B符合。

3.减法中,不够减时正常借位

例3

6547-2378-1345=( )

A.2824 B.2937 C.3016 D.3034

【解析】A。三个多位数相减,选项末一位数字各不相同,所以计算末一位即可,7-8,不够减,借位后变成17-8=9,9-5=4,尾数位4,只有A符合。

二、加减首位

计算多位数加减多位数时,若出现选项的末几位数字均相同的情况下,可考虑从高位算起,注意是否需要进位或借位。

例1

5678+3456+8576=( )

A.17710 B.18710 C.19710 D.20710

【解析】A。所求为三个四位数相加,选项的末三位均相同,而首两位不同,则可以从首位开始加减,先加首一位:5+3+8=16,再计算下一位观察是否需要进位:6+4+5=15,所以需要往前进一位,则结果的前两位为17,只有A符合,选A。

在加减首位的时候,我们也需要注意的是几个加数或减数的数位是否一致,若数位没有一致,得补齐数位才能做加减。

例2

2359+4567+72890+4235=( )

A.73051 B.75551 C.79051 D.84051

【解析】D。四个多位数相加,A、C、D三个选项的末三位都一致,所以我们可以通过从首位开始加减的方式来进行计算,但是这四个数的数位是不同的,所以直接需要补齐数位,这几个数最多的数位是72890,五位数,所以把所有数均补齐成五位数,原式变成了02359+04567+72890+04235,从首一位算就为0+0+7+0=7,再计算下一位判断是否进位,计算2+4+2+4=12,需要向前进一位,所以首一位应该为8,只有D符合,选D。

对于行测考试中出现的加减法,那我们通过上述两种方式就可以又快又准的计算出来了。

“贡献率”的求解

在行测资料分析题目中,大家可能会碰到有关“贡献率”的题目。对于这个概念,你了解它的含义吗?我们又该如何进行相对快速的求解呢?现在,就带领大家一起学习一下。

一、贡献率的定义

贡献率是分析经济效益的一个指标。它是指有效或有用成果数量与资源消耗及占用量之比,即是指某部分增长量占总体增长量的比重。

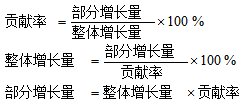

二、贡献率的基本公式及其变型

三、例题展示

A市生产总值1509.6亿元,按可比价格计算,比上年增长7.0%。其中:第一产业增加值225.7亿元,增长24%;第二产业增加值556亿元,增长7.0%;第三产业增加值727.9亿元。

问题:A市第一产业增加值的贡献率约是?

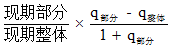

【解析】 45%。本题当中部分增长量既是第一产业增加值的增长量 ;整体增长量既是A市全市生产总值的增长量

;整体增长量既是A市全市生产总值的增长量 ;将对应的增长率都用特征分数代替,则A市第一产业增加值的贡献率是

;将对应的增长率都用特征分数代替,则A市第一产业增加值的贡献率是 。

。

通过上述例题我们不难发现,如果贡献率的求解过程中增长率可以转换为对应的分数,则用分数代替,进而简化运算;如果两个增长率存在明显的倍数关系,则可以考虑将原式改写为三个分式相乘的形式,进而简化计算。

“三步走”解决比重增长量的计算

比重是行测资料分析中的常考概念之一,概念本身比较简单,各位考生也较为熟悉,但是其测查形式却较为多变,而且也常和其他概念结合测查,出现难题的概率相对偏高。今天和各位考生分享一下比重中测查频率较高的一个考点——比重增长量的计算。

何为比重增长量的计算?

比重增长量的计算其实就是求解现期比重比基期比重多或者少多少。比重是用百分数来表示的,故求解现期比重比基期比重多或者少多少直接用现期比重减去基期比重即可,结果读作百分点。

常见提问方式:与上年同期相比,A占B的比重提高/下降( )个百分点?

求解公式:比重增长量=现期比重-基期比重=

所谓“三步走”

通过上述的求解公式,我们发现比重增长量计算的列式还是比较复杂,记忆的时候容易出错,而且计算量也相对较大,故而在此结合试题的问法,我们将比重增长量的计算总结为“三步走”:

第一步:通过比较 的大小,先判断比重的变化情况(如果

的大小,先判断比重的变化情况(如果 ,则现期比重上升;如果

,则现期比重上升;如果 ,则现期比重下降;如果

,则现期比重下降;如果 ,则现期比重不变);

,则现期比重不变);

第二步:比重增长量的计算结果小于 ;

;

第三步:如果选项中存在两个及以上的选项均小于第二步的计算结果,那么估算 的结果即可。

的结果即可。

【例】2015年一季度,某省省级及以上园区(以下简称园区)实现主营业务收入7062.85亿元,同比增长11%,实现主导产业主营业务收入4369.54亿元,同比增长10.4%。一季度,全省园区共实现利润279.54亿元,同比增长11.1%。上缴税金223.87亿元,同比增长14.1%。

问题:2015年一季度,该省园区企业上缴税金占主营业务收入的比重比上年同期( )

A.上升了0.1个百分点 B.上升了3.1个百分点

C.下降了0.1个百分点 D.下降了3.1个百分点

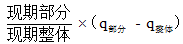

【解析】A。由材料可知,2015年一季度,该省园区企业上缴税金223.87亿元,同比增长14.1%,主营业务收入7062.85亿元,同比增长11%,则2015年一季度,该省园区企业上缴税金占主营业务收入的比重为 ,2014年一季度所占比重为

,2014年一季度所占比重为 ,故所求

,故所求

个百分点,选择 A 项。

个百分点,选择 A 项。

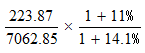

根据“三步走”解题过程如下:由材料可知,2015年一季度,该省园区企业上缴税金223.87亿元,同比增长14.1%,主营业务收入7062.85亿元,同比增长11%,故第一步:

![]() (上缴税金同比增长14.1%)大于

(上缴税金同比增长14.1%)大于 (主营业务收入同比增长11%),则说明现期比重上升,排除C、D选项;第二步:比重增长量计算结果小于

(主营业务收入同比增长11%),则说明现期比重上升,排除C、D选项;第二步:比重增长量计算结果小于 =3.1个百分点,结合选项选择A项即可。

=3.1个百分点,结合选项选择A项即可。

以上就是关于比重增长量计算的“三步走”,希望各位考生能够勤加练习。