行测资料分析教你化繁为简

行测资料分析:是否还在为比较大小而烦恼

行测资料分析中除了考查计算和查找类题目,还会涉及列式比较大小的题目,大家往往看到这类题目就退避三舍,觉得计算量大,耗时长。其实只要掌握比较大小的方法,就能化繁为简,降低比较难度。今天就带大家学习 列式类型的比较大小方法。

列式类型的比较大小方法。

核心

1.分母相同的两个分数,分子大的分数值大;分子相同的两个分数,分母小的分数值大。

2.横向或纵向观察数字间的倍数关系,若分子倍数大分数值变大;若分母倍数大分数值变小。

3.横向或纵向观察数字间的变化幅度,若分子变化幅度大分数值变大;若分母变化幅度大分数值变小。

方法应用

(一)横向或纵向观察数字大小

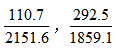

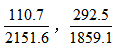

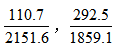

【例1】比较 的大小

的大小

【答案】 。横向判断,由于110.7<292.5,且2151.6>1859.1,因此

。横向判断,由于110.7<292.5,且2151.6>1859.1,因此 。

。

(二)横向或纵向观察数字间的倍数关系

【例2】比较 的大小

的大小

【答案】 。横向判断,由于3477是1152的3倍多,5042是1743的2倍多,因此

。横向判断,由于3477是1152的3倍多,5042是1743的2倍多,因此 。

。

(三)横向或纵向观察数字间的变化幅度

【例3】比较 的大小

的大小

【答案】 。横向判断,121.8→168.1增幅不足40%,131.3→184.9增幅超过40%,因此

。横向判断,121.8→168.1增幅不足40%,131.3→184.9增幅超过40%,因此![]()

。

。

沙场点兵

【例1】表2015年一季度全国部分省(市、区)快递服务企业业务量和业务收入情况

问题:以下四个选项中,2014年一季度快递业务量排名位居第二位的省(市、自治区)是:

A.天津 B.山西 C.吉林 D.黑龙江

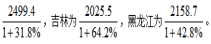

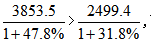

【答案】B。根据表格可知,2014年一季度天津快递业务量为 ,山西为

,山西为

很明显

很明显 分母接近,3853.5是2499.4的1.5倍多,所以

分母接近,3853.5是2499.4的1.5倍多,所以 可得排名第二的省(市、区)为山西,选择B项。

可得排名第二的省(市、区)为山西,选择B项。

通过对上面比较大小方法的学习,相信对于 类型列式比较大小的烦恼大家已经烟消云散了。但是常言道冰冻三尺非一日之寒,只有大家反复应用,才能更加熟练。

类型列式比较大小的烦恼大家已经烟消云散了。但是常言道冰冻三尺非一日之寒,只有大家反复应用,才能更加熟练。

2022国家公务员考试行测资料分析:大数字运算之乘法运算

资料分析一直是行测备考的重点,相关公式概念都是比较好掌握的,但是对于计算一直是大家备考的难点,今天就给大家介绍一下乘法运算的估算技巧。

乘法运算的取舍原则

列式为两数相乘时,两个乘数均取前两位有效数字进行计算,取舍分为以下三种情况:

全舍:当两个数的第三位有效数字均为0、1、2时,全舍。

【例1】172.76×8.803=( )

A.1082 B.1378 C.1521 D.1677

【答案】C。由于第三位有效数字分别为2和0,故全舍,原式≈170×8.8=1496,结果偏小,选择略大的,故答案为C。

全进:当两个数的第三位有效数字均为8、9时,全进。

【例2】66.94×49.934=( )

A.3206 B.3343 C.3457 D.3566

【答案】B。由于第三位有效数字分别为9和9,故全进,原式≈67×50=3350,结果偏大,选择略小的,故答案为B。

一进一舍:当两个数的第三位有效数字是其他情况的,前三位有效数字小的四舍五入,有效数字大的做相反取舍(小数进了,大数就舍;小数舍了,大数就进)。

【例3】6188.4×17.1%=( )

A.920 B.1058 C.1182 D.1267

【答案】B。由于第三位有效数字分别为8和1,故全进,原式≈6200×17%=1054,选择最接近的,故答案为B。

应用

【例1】2016年,某省小微服务业样本企业资产总计367亿元,同比增长9.3%,户均1643.7万元。负债同比增长8.1%,低于资产增长速度1.2个百分点,资产负债率为53.1%(资产负债率= ),处于较为合理水平。

),处于较为合理水平。

问题:2016年,该省小微服务业样本企业的负债总额大约为( )亿元。

A.195 B.289 C.398 D.472

【答案】A。由资产负债率公式可知,负债总额=资产总额×资产负债率。由材料可知,2016年,该省小微服务业样本企业资产总计367亿元,资产负债率为53.1%,故列式为367×53.1%≈370×53%=196.1。因此,答案为A。

以上就是跟大家分享的乘法运算的估算技巧,大家记住它的解题原则,多加练习,对于大家提升解题效率是非常有帮助的!

行测资料分析:特征数字法中的取值问题

对于行测资料分析而言,高效做题一直是大家追求的目标,有限的做题时间如何有效进行利用?同时如何在更短时间内解决资料分析中计算的问题?尤其对于特征数字法的应用,在实际操作中很多同学并未给予重视。我们都清楚一点:特征数字法确实能够在一些题目计算中大大简化计算难度,尤其是已知现期值和增长率的条件下,求解增长量的问题。其中最最重要的原因,在于常见特征数字记忆基础上的灵活取值方面缺乏深入探究和系统性训练。导致将特征数字法束之高阁,并未能够在实际问题中予以应用。针对特征数字法在实际应用中存在的问题,通过此文给大家予以解答。

此文重点解决应用特征数字法时候,如何更合理选取特征数字的问题进行研究。具体而言,特征数字法重点在于将题目中的数字与常见特征数字建立联系,从而转变为分数进行运算。其中,我们要保证具备实用性,重要的在于确保一定的计算精确性。这就需要在选取特征数字的时候尽可能选择接近特征数字的分数。接下来就如何选取具体的操作方法进行探究,帮助大家能够在考试中更好地应用。

【例1】国家统计局公布的《2011年城乡居民收入增长情况》称,通过对全国31个省(自治区、直辖市)7.4万户农村居民家庭和6.6万户城镇居民家庭进行抽样调查,2011年全国农村居民人均纯收入6977元,比上年增加1058元,剔除价格因素影响,实际增长11.4%,增速同比提高0.5个百分点。其中:人均工资性收入2963元,同比增长21.9%。

问题:2011年全国农村居民人均工资性收入同比增加多少元?

【解析】根据材料中的数据,所求可列式为 。此时,我们可以将21.9%约等于22.2%去看待,取值为 去计算。则上述列式只需要计算 。此处取值是比较常见取值方式,是对于特征数字的直接应用。

【例2】2013年7月全社会客货运输量为37.99亿吨,环比增长13.4%。

问题:2013年7月全社会客货运输量比上月增长了多少亿吨?

【解析】根据材料中的数据,所求可列式为 。此时,我们观察13.4%,这个百分数明显没有与其特别相接近的特征数字。我们知道,比13.4%略小的特征数字为12.5%约等于 。比13.4%略大的特征数字为14.3%约等于 。此时13.4%刚好介于两者之间,我们就可以取值8和7之间的数字7.5,即13.4%≈ 去计算。则上述列式只需要计算 。

【例3】2017年,A市规模以上工业企业实现主营业务收入11.64万亿,增长26.4%。

问题:2017年A市规模以上工业企业实现主营业务收入同比增加了多少万亿?

【解析】根据材料中的数据,所求可列式为 。此时,我们观察26.4%,这个百分数明显没有与其特别相接近的特征数字。我们知道,比26.4%略小的特征数字为25%约等于 。此时26.4%略微比25%大一点,我们就可以取值比4稍微小一点的数字3.8,即26.4%≈ 去计算。则上述列式只需要计算 。

总结

由此各位可以发现,在特征数字选取分数的时候需要关注两个方面的问题。第一:尽量考虑与特征数字相接近的分数使用。第二:如果出现非特征数字,我们可以稍微变化一下,选取加小数点的分数来计算。